登录新浪财经APP 搜索【信披】查看更多考评等级股票配资的公司行业门户

确保网站持有必要的监管牌照,如证监会或相关金融机构颁发的牌照。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

相关文章:(1)华泰证券 (2)西部证券(3)国融证券 (4) 甬兴证券 (5)国信证券 (6)招商证券

导语:新“国九条”及一系列政策规定,将进一步压实发行人第一责任和中介机构“看门人”责任,建立中介机构“黑名单”制度;坚持“申报即担责”,严查欺诈发行等违法违规问题。严监管下,保荐券商执业质量有一定程度提高,但仍有IPO项目存在“带病闯关”、不符合发行上市条件等问题,保荐券商的抉择至关重要。

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

今年上半年,招商证券保荐的艾罗能源IPO项目承销保荐费用高达2.06亿元,高居榜首。凭借这一单IPO项目,招商证券今年上半年的IPO承销保荐总收入跻身行业前三。不过艾罗能源IPO项目,被质疑承销保荐费用及费用率偏高。

在艾罗能源IPO项目光彩艳丽背后,招商证券保荐失败率居高不下,自2023年以来的IPO保荐失败率高达75.86%。2023年已完结IPO项目16家,失败11家;2024年上半年已完结IPO项目13家,失败11家。

截至7月21日,招商证券在审的IPO项目数量为17家,其中包括多家排队时间超长的“钉子户”以及疑似不符合最新监管新规的企业,然而招商证券迟迟未撤回保荐。去年已上市的IPO项目,八成业绩“变脸”;有的IPO企业上市前夕净利润暴增,上市后立即大降甚至亏损。

部分在审项目或不符合最新上市条件

wind显示,截至7月21日,招商证券在审的IPO项目数量为17家(以交易所为标准),其中包括多家排队时间超长的“钉子户”以及疑似不符合最新监管新规的企业,然而招商证券迟迟未撤回保荐。

(1)宏业基净利润指标不符合最新上市条件

资料显示,招商证券保荐的深圳宏业基岩土科技股份有限公司(下称“宏业基”),主板IPO申请于2023年3月受理,当年8月过会并于12月提交注册。

今年4月份,主板修改上市条件,将上市标准一修改为:“最近3年净利润均为正,且最近3年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近3年经营活动产生的现金流量净额累计不低于2亿元或营业收入累计不低于15亿元。”

而宏业基最近一个报告期(2022年度)的扣非归母净利润为0.76亿元,归母净利润为0.78亿元,净利润为0.77亿元,皆达不到1亿元的最新上市标准。

2023年前三季度,宏业基的净利润、归母净利润皆为0.61亿元,同比分别下降14.52%、15.64%,第四季度的净利润只要超过0.39亿元才可以满足最新的上市标准。

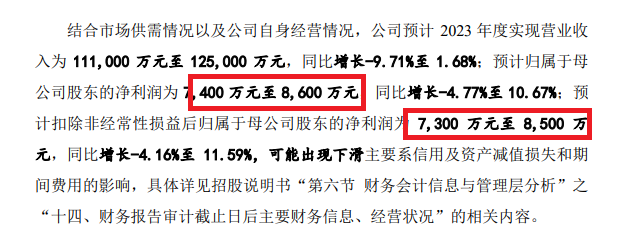

但宏业基在2023年12月份预计,也就是2023年年底预计,公司2023年度实现营业收入为111000万元至125000万元,同比增长-9.71%至1.68%;预计归母净利润为7,400万元至8,600万元,同比增长-4.77%至10.67%;预计扣非归母净利润为7300万元至8500万元,同比增长-4.16%至11.59%。

来源:宏业基公告

来源:宏业基公告

按照宏业基的预计,公司2023年的净利润是很难超越1亿元,故很难满足最新的上市标准。如果宏业基实际披露的净利润超过1亿元,招商证券应确保净利润真实性。

(2)马可波罗被暂缓审议背后:业绩是否“注水”待考

招商证券保荐的马可波罗,是IPO上会审核暂停三个月后重启的第一家企业。上市委会议上,深交所对马可波罗的经营业绩及应收账款问题进行了重点审核,并要求公司披露经营业绩是否稳定、单项坏账准备计提是否准确。

资料显示,马可波罗的主营业务是建筑陶瓷的研发、生产和销售,主要客户是地产开发商及家居企业,包括恒大、融创、绿地、阳光城等。

2022年和2023年,马可波罗净归母净利润分别为15.14亿元、13.53亿元,同比分别下降8.4%、10.66%,这或是交易所对马可波罗业绩稳定性的关注点之一。

然而,马可波罗不仅面临业绩稳定性的问题,公司业绩是否“注水”也存在疑问。2021年,马可波罗以持有的对地产公司66,761.79万元应收账款及应收票据对应的债权转让给唯美装饰及其关联方,转让价格66,761.79万元与账面净值16,370.13万元的差异税后净额42,371.28万元,视作权益性交易于发生时确认资本公积增加。

值得关注的是,马可波罗2021年转让的6.68亿元的应收款项中疑似包括对恒大地产的债权,因为马可波罗2020年年末应收款超过6.68亿元的只有恒大地产一家。并且,4.24亿元的转让差额,与对恒大应收款项计提的坏账准备相差无几。招股书显示,马可波罗2020年年末对恒大地产的应收款项的账面余额为8.39亿元,计提的坏账准备为3.36亿元,计提比例为40%。

值得一提的是,唯美装饰是马可波罗实控人黄建平控制的企业,主营业务也曾包括瓷砖,在马可波罗申报IPO前剥离了瓷砖业务。

但马可波罗与其实控人控制的唯美装饰之间的关联交易,必要性和公允性存疑。马可波罗因经营问题产生了大量坏账,计提了约4亿元的坏账准备,按账面原值倒手给实控人的其他企业后账面利润增加4亿元,这样的操作除了增加拟IPO企业的账面利润外还有何必要性?且对恒大等客户的坏账短期内难以冲回,按账面原值交易而非账面净值交易的公允性又有几何?这有待公司及招商证券给出释疑。

深交所在上市委会议上还特别关注单项坏账的计提是否准确。申报材料显示,马可波罗对部分地产公司客户采用了单项坏账计提的会计政策,马可波罗2022年对恒大地产的坏账计提比例为80%,而同行可比公司东鹏控股、 帝欧家居(维权)、 蒙娜丽莎、新明珠2022年对恒大的计提比例分别为86.66%、90%、100%、90%,皆高于马可波罗。

(3)珠海赛纬IPO:招商证券既是裁判又当选手 对赌协议签署不到一个月后便匆匆终止

招商证券在珠海市赛纬电子材料股份有限公司(下称珠海赛纬)IPO项目中,既当裁判又当选手,保荐公允性和客观性还有待观察。

申报材料显示,珠海赛纬成立于2007年,主营业务是锂离子电池电解液的研发、生产和销售。2020年6月,珠海赛纬股东陈再宏将其持有的0.75%股份转给高丹,转让价款总额为145.13万元,彼时珠海赛纬对应的估值为1.94亿元。

2022年3月,贵阳蜂巢、招证冠智等9家机构以48元/股的价格对珠海赛纬进行了增资,增资后珠海赛纬的估值高达33.26亿元,不到两年估值激增16倍。

其中在2022年3月突击入股的股东中还有招商证券旗下的致远同舟和招证冠智,合计持有珠海赛纬1.95%股权。

2023年4月10日,招商证券与珠海赛纬签订了保荐协议,也就是致远同舟和招证冠智突击入股一个月后。 令人感到疑问的是,招商证券与珠海赛纬在签订正式的保荐协议前,是否通过其他方式形成了默契来规避限制性监管规定?

有意思的是,致远同舟和招证冠智入股珠海赛纬时,还签订了对赌协议,签署日期是2022年3月23日。不过到2024年4月21日(一种说法是3月31日)就终止。匆匆签署对赌协议又匆匆终止,招商证券与珠海赛纬之间还有多少不为人知的事情?招商证券一方面保荐另一方面通过子公司入股发行人,是否对保荐工作的独立客观造成影响?

(4) 壹连科技不同版本招股书严重“打架” 招商证券是否勤勉尽责存疑

在招商证券17家在审IPO项目中,有多家排队时间较长,如日日顺2021年5月就递交了上市申请,目前排队超3年;又如广东省建筑科学研究院集团股份有限公司2021年12与递交上市申请,排队时间超过了两年半;还有扬州万方科技股份有限公司、深圳市强达电路股份有限公司、矽电半导体设备(深圳)股份有限公司、深圳壹连科技股份有限公司(下称壹连科技)等公司的排队时间超过了两年。

其中日日顺被投资者广泛质疑的问题是关联交易是否影响业务独立性。2020-2022年,日日顺分别实现营收140.36亿元、171.63亿元和168.47亿元,其中来自海尔系客户的收入占比分别为33.13%、30.6%和31.55%,毛利贡献占比分别为41.48%、41.9%和42.69%;来自关联方阿里系客户的收入占比分别为15.8%、15%和15.8%,毛利贡献占比分别为21.36%、21.15%和17.75%。截至2023年6月30日,日日顺全国范围内合作的网点数量共计4871个,其中与海尔智家存在重合的网点数量为2150个,占比44.14%。而在2019年末,日日顺与海尔智家重合网点数占比高达62.92%。

招商证券作为日日顺的联席保荐券商,也间接持有日日顺0.0574%股份。

招商证券保荐的壹连科技,近日提交了注册申请。2019-2023年,公司向宁德时代销售收入占营业收入的比例分别为59.71%、62.38%、64.72%、67.98%和71.13%,皆超过了50%。

在2024年7月版本的招股书(注册稿)中,壹连科技称“对宁德时代存在重大依赖的风险”。然而在2023年6月及之前版本的招股书中,壹连科技称“不存在对单一大客户重大依赖的情况”。

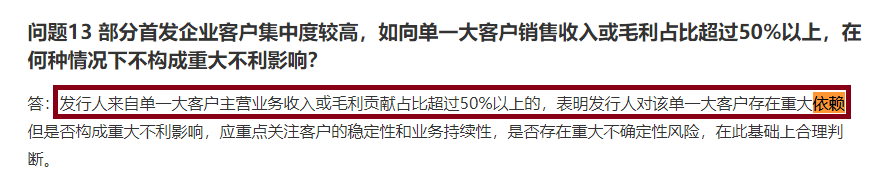

来源:《首发业务若干问题解答》

来源:《首发业务若干问题解答》

至少从2019年开始,壹连科技对宁德时代的销售收入已经超过了50%,无论是根据旧版本的《首发业务若干问题解答》还是2023年出台的《监管规则适用指引——发行类第5号》,壹连科技对宁德时代都构成对单一客户的重大依赖。

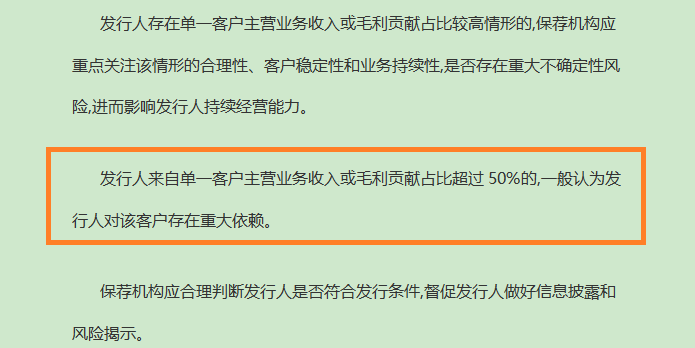

来源:《监管规则适用指引——发行类第5号》

来源:《监管规则适用指引——发行类第5号》

《首发业务若干问题解答》规定 :“发行人来自单一大客户主营业务收入或毛利贡献占比超过50%的,表明发行人对该单一大客户存在重大依赖”。《监管规则适用指引——发行类第5号》规定:发行人来自单一客户主营业务收入或毛利贡献占比超过50%的,一般认为发行人对该客户存在重大依赖。

然而,壹连科技却在早先版本的招股书中称不构成对宁德时代的重大依赖,招商证券是否勤勉尽责存疑。

执业质量差到被通报批评

今年上半年,招商证券保荐的艾罗能源IPO项目承销保荐费用高达2.06亿元,高居榜首。凭借这一单IPO项目,招商证券今年上半年的IPO承销保荐总收入跻身行业前三,2.12亿元的收入比上年同期还增长57.74%。

不过,在今年上半年靓丽的数据背后,招商证券终止的IPO项目数量飙升。wind显示,2023年,招商证券终止的IPO项目有11家;今年上半年仅半年时间,招商证券撤回的IPO项目数量也高达11家。

按照“保荐失败率=已终止项目/已完结项目”的公式(注:已完结IPO项目事实上就两类,分别是已发行和已终止项目;其他在审项目成败未知,不作为分母,否则会极大地降低撤否率)计算,招商证券2023年的保荐失败率为68.75%;(已完结IPO项目16家,失败11家);2024年上半年的保荐失败率为84.62%(已完结IPO项目13家,失败11家)。

在高保荐失败率背后,招商证券撤回的IPO项目多次被发现“带病闯关”等问题。

今年4月30日,招商证券因在上海晶宇环境工程股份有限公司(下称“晶宇环境”)IPO项目中违规被深交所通报批评。

深交所发现,招商证券及保代王志伟、尹涛在执业过程中,存在对晶宇环境关联方有关事项核查程序执行不到位、对晶宇环境运营服务业务核查不到位、对晶宇环境对赌协议事项核查不充分等问题。据悉,晶宇环境于2022年6月申请创业板IPO,2023年3月终止IPO进程。

2024年1月,招商证券保荐的广州芯德通信科技股份有限公司(下称“芯德科技”),因招股书信披违规收警示函。一方面,芯德科技境外业务相关信息披露不准确;另一方面,芯德科技股东持股比例确定依据披露不充分。

因在芯德科技项目中未勤勉尽责,招商证券的两位保代人陈志杰、石志华被深交所采取书面警示的自律监管措施。此外,深交所还指出,招商证券出具的《保荐工作报告》许多内容与真实情况相违背。

2023年11月3日,招商证券两名保代许德学、张培镇均收到来自上交所自律处分,涉及 康希通信IPO项目。

2023年9月,招商证券及两名保代收罚单,因在深圳市大成精密设备股份有限公司(大成精密)IPO项目上未勤勉尽责。一是未对发行人收入相关内部控制不规范及整情况、收入确认依据进行充分核查;二是对发行人部分会计科目核算规范性、列报准确性执行的核查程序不到位。

2022年11月,因招商证券投资银行类业务内部控制不完善,珠海冠宇电池股份有限公司首次公开发行股票并在科创板上市项目、大连港股份有限公司换股吸收合并营口港务股份有限公司并募集配套资金暨关联交易项目存在对外报送的文件大幅修改后未重新履行内核程序的情况,个别项目质控、内核意见跟踪落实不到位,证监会对浙商证券出具警示函。

2022年8月12日,招商证券公告称2014年在开展上海飞乐股份有限公司(现中安科)独立财务顾问业务工作期间未勤勉尽责,因涉嫌违法违规被立案调查。2022年9月5日,招商证券收到中国证券监督管理委员会《行政处罚事先告知书》,公司被没收业务收入3,150万元,并处以3150万元罚款。

去年八成IPO项目上市当年“变脸” 三维天地上市即亏损拷问业绩真实性

招商证券已保荐上市的IPO项目中,“业绩变脸”问题较为突出,一是占比高,二是几家公司上市前净利润暴增但在上市当年或不久便业绩变脸,有的公司甚至上市即亏损。

2023年,招商证券已经保荐上市的IPO企业有5家,4家企业在上市当年的扣非归母净利润都同比下降。其中康希通信、埃科光电上市当年的扣非归母净利润降幅高达80%以上,业绩“大变脸”。

康希通信于2023年11月17日登陆科创板。上市当年,康希通信的扣非归母净利润同比大幅下降81.37%。

2023年7月19日,埃科光电在招商证券的保荐下顺利登陆科创板,募资12.47亿元。埃科光电之所以能够募资超12亿元,与高发行市盈率有关。资料显示,埃科光电IPO发行价为73.33元/股,对应的发行市盈率为85.36倍,是行业平均市盈率39.55倍的216%。

然而,埃科光电上市当年净利润就大幅下降。2023年,埃科光电的扣非归母净利润为0.09亿元,同比下降85.03%。截至目前,公司股价为28.44元/股,较发行价下降61%。尽管业绩“大变脸”、股价大跌,可招商证券的8,952.25万元承销保荐费用却是旱涝保收。

值得一提到是,埃科光电在上市前夕的业绩爆棚,2021年和2022年的扣非归母净利润同比分别增长531.14%、49.86%。而在上市当年就业绩大变脸,上市前的业绩真实性有待考证。

在招商证券2022年成功保荐上市的8家IPO公司中,奕东电子、三维天地两家公司上市当年扣非净利润降幅超过了30%,其中三维天地上市即亏损。

奕东电子2022年1月登上创业板,预计募资11.17亿元,实际募资21.74亿元,超募10.57亿元。奕东电子能够超募10亿元,与上市前净利润大幅增长有关。2019-2021年,奕东电子的扣非归母净利润分别为1.08亿元、1.71亿元、1.91亿元,同比分别增长48.7%、58.78%、11.33%。

然而在上市当年,奕东电子的扣非归母净利润就大幅下降33.01%,上市第二年的2023年,公司扣非归母净利润为-0.12亿元,由盈转亏。奕东电子业绩的大变脸,也同业值得关注。

奕东电子目前的股价也较发行价下跌50%以上,而招商证券的1.79亿元承销保荐佣金丝毫不受影响。

招商证券2022年保荐的三维天地,上市当年就亏损。2022年,三维电子亏损0.46亿元,较2021年的0.51亿元由盈转亏。

根据2023年2月份修订的《证券发行上市保荐业务管理办法》 ,发行人在持续督导期间出现下列情形之一的,中国证监会可以根据情节轻重,对保荐机构及其相关责任人员采取出具警示函、责令改正、监管谈话、对保荐代表人依法认定为不适当人选、 暂停保荐机构的保荐业务等监管措施 :首次公开发行股票并上市、股票向不特定合格投资者公开发行并在北交所上市和上市公司向不特定对象公开发行证券并 上市当年即亏损且选取的上市标准含净利润标准。

资料显示, 三维天地选取的上市标准包括净利润标准,因此招商证券及保代面临被罚风险。

2024年上半年,招商证券保荐的艾罗能源项目,承销保荐费费用高达2.06亿元,在上半年所有IPO项目中最高。

资料显示,艾罗能源募资22.26亿元,承销保荐费用率高达9.28%。在2022年和2023年合计发行的741家IPO企业中,募资额在20亿元-23亿元的21家公司中,承销保荐费用率最高的是招商证券保荐的奕东电子,费用率为8.23%(实际募资21.74亿元,承销保荐费用为17,893.93万元),其他20家公司的费用率都低于7.15%。上述21家IPO公司的承销保荐费用率的中位数为5.05%,算术平均值为5%。由此可见,艾罗能源IPO项目的承销保荐佣金率畸高。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察股票配资的公司行业门户